-

住宅ローンに関する「様々な悩み事」は

任意売却で解決できます。- 給与・ボーナスカットなどで、収入が減り住宅ローンの返済が厳しくなった。

- 会社・事業の経営が悪化して、事業資金・住宅ローンの返済が厳しくなった。

- 借入銀行から、督促の書類・電話が多く、精神的に苦痛だ。なんとかしたい。

- 自宅を売却したくても売却金額より、借入残金の方が多く、取引できない。

- 離婚することになり、1人でローンを支払うには到底厳しい。

- 期限の利益・代位弁済・競技等の言葉が入った書類が届いた。

-

任意売却をご決断頂きたい状況の方

- 1.住宅金融支援機構より「最終通告」・「催告書」が来て今後どうなるか不安な方

- 2.金融機関から「期限の利益の喪失通知」が来てお困りの方

- 3.月々の住宅ローンの返済が遅れてお困りの方

- 4.会社の倒産やリストラで、今後の住宅ローンの返済が見込めない方

- 5.他社の物件査定で「残債が残るので売却は無理ですよ」と断られた方

- 6.借金返済のため不動産を売りに出しているが、売れなくてお困りの方

- 7.「競売開始決定通知」が届き、今後どのように対応すれば良いのかお困りの方

- 売却しても

住宅ローンが

残るのが当たり前 - 住宅ローンの

滞納と

その後について - 任意売却の

流れについて - 任意売却が

無料な

理由について

売却しても住宅ローンが残る

ケースが

当たり前です

不動産会社からの査定金額が住宅ローンの残金より

高いことは

今時めずらしいほうです。

ほとんどの方が残金に満たないことが多いと思いますので、

まずはお気軽にご相談くださいませ。

例えば...3,000万円で購入した

自宅を売却したい

-

case.A

不動産会社に査定してもらった査定額が2,800万円だった場合

-

今時めずらしいですが、

融資を受けた銀行に残るローンを全額返済し、当然に抵当権も抹消でき、問題なく売却できるパターンです。

-

-

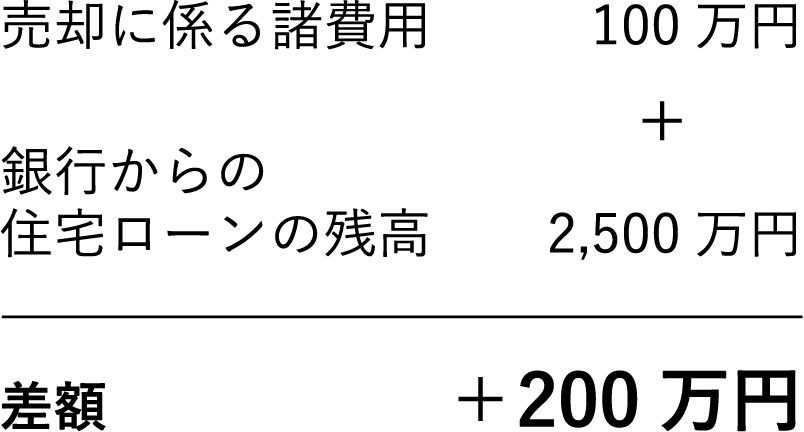

case.B

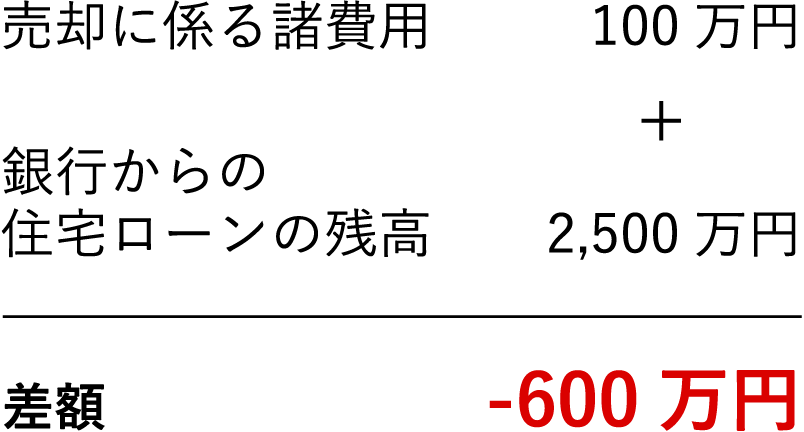

不動産会社に査定してもらった査定額が2,000万円だった場合

-

ほとんどの方がこちらかもしれません。

家を売却した際に生じるマイナス600万円を補填しなければ売却することができません。 -

査定を上回る、

2,600万円で売却依頼「これで売れれば、大丈夫!」と、ローン残高と売却価格の差額を小さく抑えたい為に市場価格より高い値段で販売を試みる。

-

いつまで経っても

売却できず・・・自宅を処分したいが買い手が現れない。価格を下げて2,100万円で購入希望者が現れるも、差額の500万円を補填するアテがなく、やはり売るに売れない。

-

ついに破綻…

住宅ローンの滞納が始まり、返済金に遅延損害金というペナルティが付き、どんどん支払いが不能になる。

住宅ローン返済に為に、他の金融機関や、知人、身内から借金をしていく…

-

そうなる前に、不動産の任意売却を

J-STAGEにご相談ください!

TEL 06-6977-0888 FAX 06-6977-2255

住宅ローンの滞納と

その後について

もし、住宅ローンを滞納してしまった場合

の流れです。

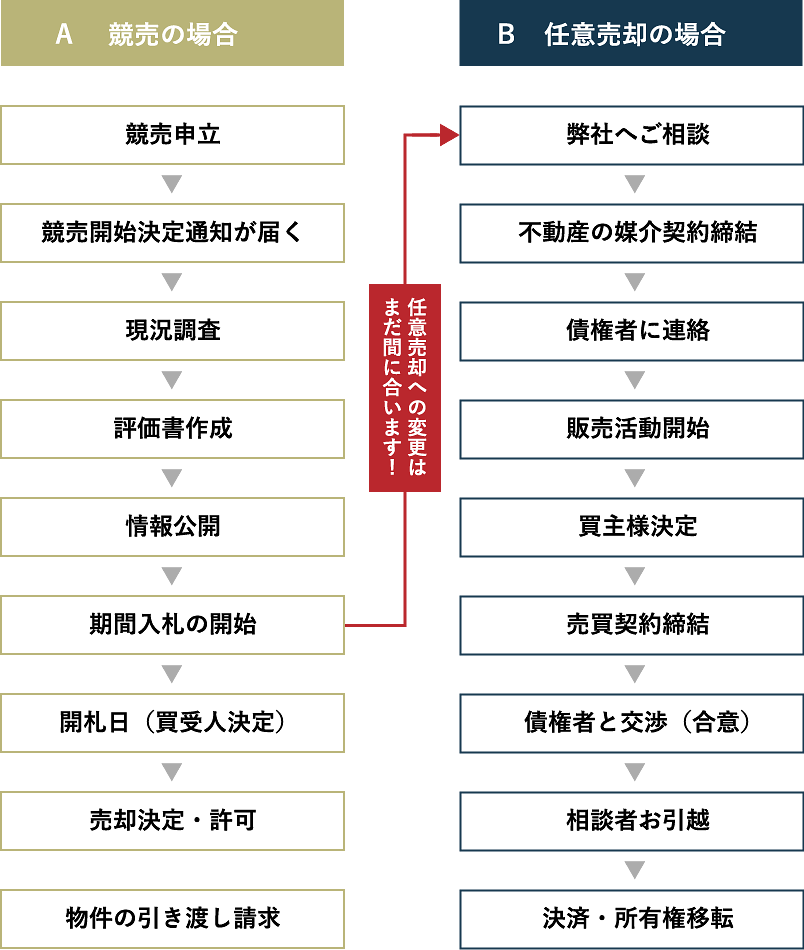

状況次第ではまだ任意売却が間に合います。

手遅れになる前にお気軽にご相談ください!

- 住宅ローンの返済が滞る

- 個人信用情報へ事故情報登録されます

- 失権(期限の利益の喪失)

- 住宅ローン一括支払い請求

- 保証会社による代位弁済

- 保証会社に債務が移管

ここまできたら後はABどちらかしかありません。

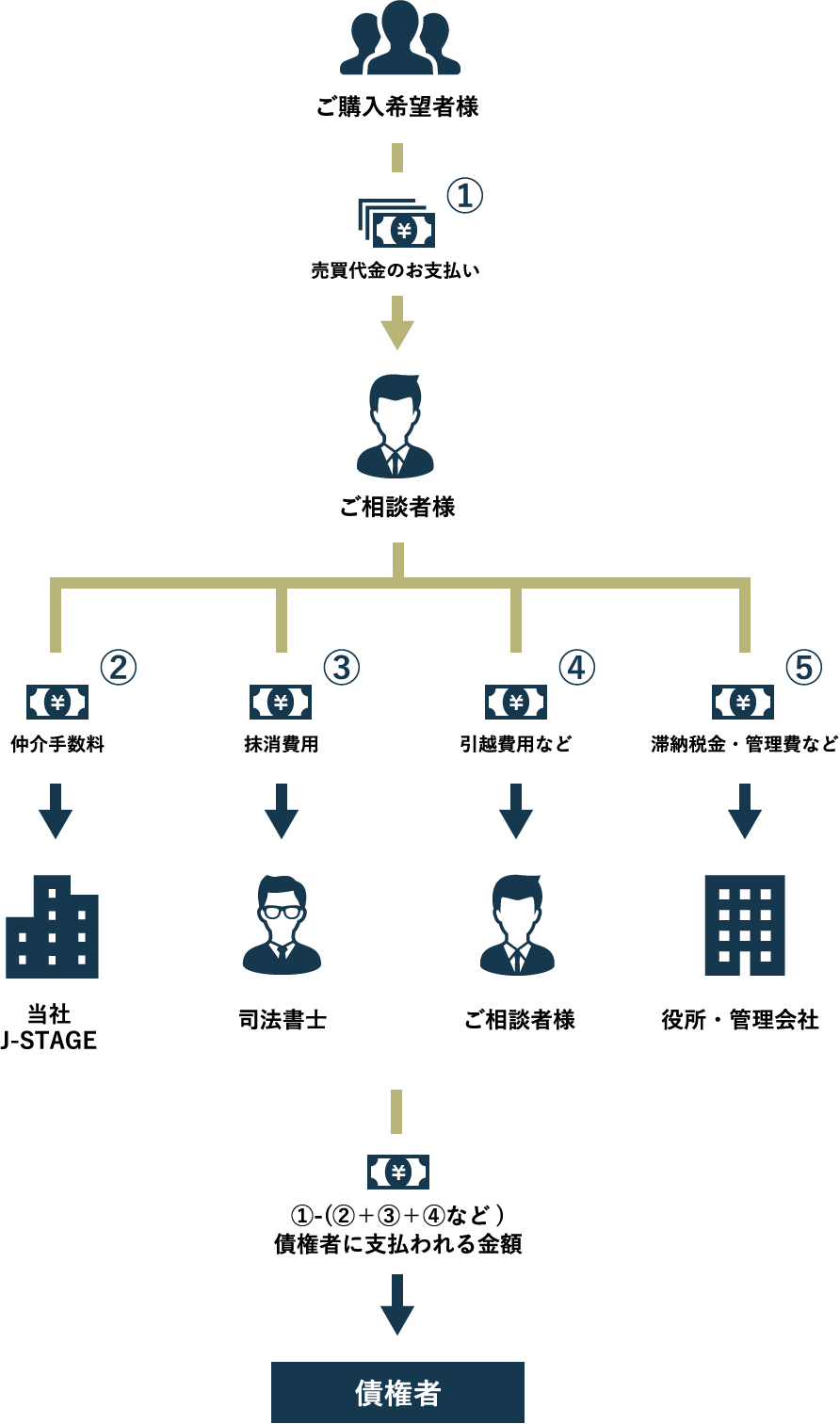

任意売却の流れについて

取引は常に依頼者・債権者との

二人三脚で取引が行われます。

-

住宅ローンの返済が滞る(最大6回の延滞で、代位弁済が行われます)

-

金融機関/任売業者/弁護士に相談(今後の対策を練ります)

-

依頼物件の調査および評価(評価を行うため、室内を見せていただく必要があります)

-

依頼者と任売業者との間で専任媒介契約締結(任意売却による売却の決断)

-

債権者との交渉開始(代位弁済をした保証会社等)

-

販売金額の確定(債権者の了解を要します)

-

依頼物件に販売活動(債権者と協議の上、販売金額の見直し等もあります)

-

ご案内のお客様より購入申込(買主が決まりました)

-

売却代金の配分案作成(売却に必要な経費を計上し、残金を各債権者に振り分けます)

-

利害関係人に調整(債権者との調整を計り、各債権者の回収額を確定します)

-

残債支払条件の交渉(売却により残った債務に返済方法を協議します。順不同)

-

契約(購入希望者との売買契約を行います)

-

買主の融資申込・承認(買主様の住宅ローン申込・承認)

引越-A(通常の引越)

-

決済(配分案に基づき決済を行います)

引越-B(決済後一週間を引越期間として引渡を猶予する

特約を付けた契約等による場合)

※引越時期については、債権者の承認により引越費用が出してもらえる

(売却経費扱い)かどうか。

また、買主様の要望・合意等、契約における引渡条件等により異なります。

尚、引越業者は、取引形態を熟知した業者を、当社にてご紹介させていただきます。

任意売却が

無料な理由について

- 当社は、司法書士でも

弁護士でもありませんので、

相談料は一切いただきません。 - 売却に必要な本人にしか取得

できない書類のみご準備下さい。

(住民票・印鑑証明書など)

当社は、不動産業者ですので、

不動産売買の仲介手数料にて運営しております

仲介手数料

売買価格から配分されています。

ご相談者からの持ち出しはございません。

お金の流れについて